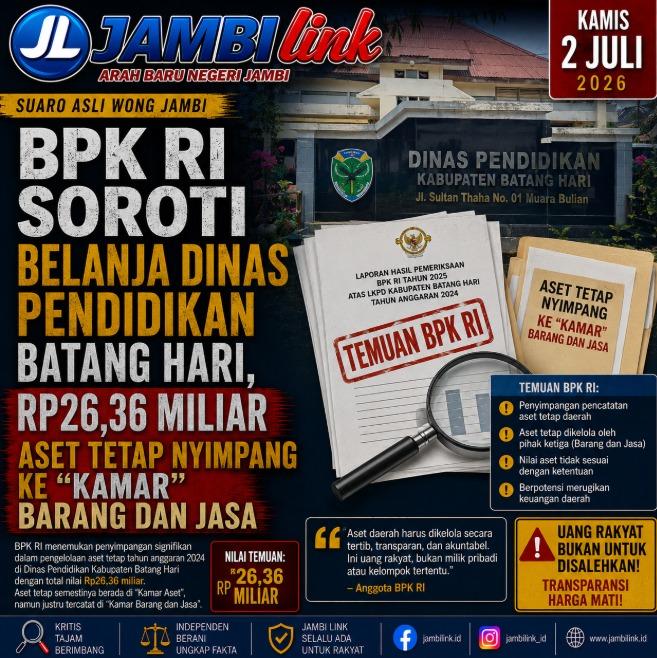

Muara Bulian — Angkanya tidak kecil, Rp26,36 miliar. Bukan uang receh. Bukan pula sekadar salah ketik. Dalam LHP Buku II atas Sistem Pengendalian Intern dan Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan Pemkab Batang Hari Tahun 2025, BPK menemukan ketidaktepatan klasifikasi penganggaran Belanja Barang dan Jasa pada Dinas Pendidikan dan Kebudayaan. Temuan ini masuk dalam kelompok Belanja, tepatnya pada halaman 24 Buku II LHP BPK.

Temuan itu bermula dari postur Belanja Barang dan Jasa Pemkab Batang Hari tahun 2025. Dalam LRA, Pemkab Batang Hari menyajikan anggaran Belanja Barang dan Jasa sebesar Rp386.837.901.106,66, dengan realisasi Rp339.568.779.206,29 atau 87,78 persen. Dari angka itu, realisasi Belanja Barang dan Jasa pada Dinas Pendidikan dan Kebudayaan tercatat sebesar Rp82.562.522.611,87.

Masalahnya muncul ketika BPK menguji dokumen anggaran, register SP2D, dan dokumen pertanggungjawaban belanja pada Dinas Pendidikan dan Kebudayaan. BPK menemukan realisasi belanja sebesar Rp26.366.626.017,24 yang diperuntukkan untuk memperoleh Aset Tetap, tetapi justru dianggarkan melalui Belanja Barang dan Jasa.

Aset tetap yang dimaksud BPK antara lain berupa pengadaan peralatan dan mesin, pengadaan mebel, serta pengadaan buku. Menurut BPK, belanja tersebut memberi manfaat lebih dari satu periode akuntansi dan dimaksudkan untuk digunakan dalam kegiatan pemerintahan atau kepentingan umum. Karena itu, belanja tersebut seharusnya dianggarkan melalui Belanja Modal, bukan Belanja Barang dan Jasa.

Dengan kata lain, barang yang sifatnya panjang umur masuk ke pos yang pendek umur. Meja, peralatan, mesin, dan buku yang seharusnya menjadi aset, masuk ke “kamar” Belanja Barang dan Jasa. Dalam bahasa audit, ini bukan sekadar salah tempat. Ini membuat laporan belanja terlihat tidak pada tempatnya.

Rincian “Salah Kamar” Rp26,36 Miliar

| Klasifikasi menurut BPK | Nilai | Seharusnya dicatat sebagai |

|---|---|---|

| Belanja Barang dan Jasa | Rp22.801.382.000,87 | Belanja Modal Peralatan dan Mesin |

| Belanja Barang dan Jasa | Rp3.565.244.016,37 | Belanja Modal Aset Tetap Lainnya |

| Total | Rp26.366.626.017,24 | Belanja Modal |

Rincian di atas bersumber dari Tabel 1.14 Ketidaktepatan Klasifikasi Penganggaran Belanja Barang dan Jasa pada halaman 24 Buku II LHP BPK.

Jika dibandingkan dengan total realisasi Belanja Barang dan Jasa Dinas Pendidikan dan Kebudayaan sebesar Rp82.562.522.611,87, nilai salah klasifikasi Rp26.366.626.017,24 itu setara sekitar 31,94 persen dari realisasi belanja barang dan jasa dinas tersebut. Perhitungan persentase ini diolah dari angka yang disajikan BPK pada halaman 24 Buku II LHP.

Jika dibandingkan dengan total realisasi Belanja Barang dan Jasa Pemkab Batang Hari sebesar Rp339.568.779.206,29, nilai salah klasifikasi itu setara sekitar 7,76 persen. Perhitungan ini juga diolah dari data realisasi yang disajikan BPK pada halaman 24 Buku II LHP.

BPK menyebut rincian ketidaktepatan klasifikasi Belanja Barang dan Jasa pada Dinas Pendidikan dan Kebudayaan terdapat pada Lampiran 5. Namun, dalam file yang tersedia di percakapan ini, yang terlihat hanya rujukan ke Lampiran 5 dan daftar lampirannya; rincian item per item dalam Lampiran 5 tidak tampil dalam bagian dokumen yang dapat saya akses.

Kesalahan Kode Rekening dan Kurang Cermat Memilah Belanja

BPK kemudian meminta keterangan kepada Kabid Anggaran Bakeuda selaku anggota TAPD. Dari keterangan itu, BPK mencatat bahwa kesalahan penganggaran terjadi karena kesalahan penentuan kode rekening belanja saat input data di aplikasi penganggaran.

BPK juga mencatat adanya ketidakcermatan personel di SKPD dalam memilah kriteria belanja yang seharusnya menjadi Belanja Barang dan Jasa dan belanja yang seharusnya menjadi Belanja Modal.

Meski begitu, BPK mencatat bahwa perolehan Aset Tetap melalui Belanja Barang dan Jasa tersebut telah dicatat pada Kartu Inventaris Barang atau KIB sesuai klasifikasinya masing-masing.

Di titik ini, ceritanya menjadi menarik. Asetnya diakui. Barangnya masuk KIB. Tetapi jalur penganggarannya salah kamar. Seperti rumah sudah berdiri, tapi alamat administrasinya keliru.

BPK menyatakan permasalahan ini tidak sesuai dengan PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya Buletin Teknis Nomor 04 tentang Penyajian dan Pengungkapan Belanja Pemerintah.

Dalam aturan yang dikutip BPK, Belanja Barang dan Jasa digunakan untuk membiayai kebutuhan kantor sehari-hari, barang habis pakai, langganan daya dan jasa, pekerjaan nonfisik, serta inventaris kantor yang tidak memenuhi batas kapitalisasi minimum.

Dalam aturan yang sama, Belanja Modal disebut sebagai pengeluaran anggaran untuk memperoleh aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

BPK juga menyatakan temuan ini tidak sesuai dengan Permendagri Nomor 15 Tahun 2024 tentang Pedoman Penyusunan APBD Tahun Anggaran 2025. Dalam aturan itu, Belanja Barang dan Jasa digunakan untuk pengadaan barang/jasa dengan nilai manfaat kurang dari 12 bulan, sedangkan Belanja Modal dianggarkan untuk pengadaan aset tetap dan aset lainnya.

Akibat temuan ini, BPK menyatakan realisasi Belanja Barang dan Jasa Pemkab Batang Hari lebih saji sebesar Rp26.366.626.017,24.

Sebaliknya, realisasi Belanja Modal Peralatan dan Mesin menjadi kurang saji sebesar Rp22.801.382.000,87.

Realisasi Belanja Modal Aset Tetap Lainnya juga menjadi kurang saji sebesar Rp3.565.244.016,37.

BPK tidak menyebut temuan ini sebagai kelebihan pembayaran pada bagian tersebut, melainkan sebagai persoalan lebih saji dan kurang saji klasifikasi belanja dalam laporan keuangan.

Siapa yang Disebut BPK Bertanggung Jawab?

BPK menyebut penyebab pertama temuan ini adalah TAPD tidak memverifikasi kesesuaian klasifikasi jenis belanja dalam RKA SKPD dengan standar akuntansi pemerintahan dan pedoman penyusunan APBD Tahun 2025.

BPK menyebut penyebab kedua adalah Kepala Dinas Pendidikan dan Kebudayaan tidak menyusun RKA SKPD sesuai klasifikasi belanja yang tepat.

BPK mencatat Sekretaris Daerah serta Kepala Dinas Pendidikan dan Kebudayaan menyatakan sependapat dengan temuan pemeriksaan dan akan menindaklanjuti sesuai rekomendasi BPK.

BPK juga mencatat Bupati Batang Hari menyatakan sependapat dengan temuan pemeriksaan dan akan menindaklanjuti sesuai rekomendasi BPK.

BPK merekomendasikan Bupati Batang Hari memerintahkan Sekretaris Daerah selaku Ketua TAPD untuk memverifikasi kesesuaian klasifikasi jenis belanja dalam RKA SKPD dengan standar akuntansi pemerintahan dan pedoman penyusunan APBD.

BPK juga merekomendasikan Bupati Batang Hari memerintahkan Kepala Dinas Pendidikan dan Kebudayaan untuk menyusun RKA SKPD sesuai klasifikasi belanja yang tepat.

Temuan ini tampak teknis. Tapi angka Rp26,36 miliar membuatnya tidak bisa dianggap urusan teknis belaka. Ia menunjukkan ada belanja pendidikan yang sejak awal masuk ke pos yang tidak tepat: barang yang seharusnya menjadi modal, dicatat sebagai barang dan jasa.

BPK sudah memberi peta masalahnya: dokumen anggaran, register SP2D, dan pertanggungjawaban belanja menunjukkan ada pengadaan aset tetap yang salah diklasifikasikan. Penyebabnya pun sudah disebut: verifikasi TAPD belum memadai dan penyusunan RKA Dinas Pendidikan belum tepat.

Kini, pekerjaan rumahnya tinggal satu: memastikan kesalahan “salah kamar” belanja seperti ini tidak berulang dalam APBD berikutnya. Sebab, laporan keuangan bukan sekadar angka. Ia adalah peta arah uang rakyat berjalan.(*)